专题:A股6月“开门红”幻灭,后市行情怎么演绎?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

摘录

2026下半年A股市集瞻望:稳进致远

2026上半年:乘势笃行。咱们在旧年年底发布的2026年A股瞻望《乘势笃行》中合计,本年市集有望延续“924”以来的轰动上行趋势,节律可能“前升后稳”、“贯注波动”,成就上“谋新延续”且“温差拘谨”。年头于今A股总体稳中有升,时间国外地缘冲突虽一度带来短期扰动,但景气产业尤其科技板块引颈市集走强,全A指数在近期创下历史新高。结构方面,AI代表的成长作风领涨,部分周期行业也有较好显露。上半年A股市集总体显露及作风大约允洽咱们前期的瞻望判断。

A股下半年瞻望:积极成就进行时,当下市集“稳”好于“快”。瞻望下半年,咱们延续年度瞻望中对A股市集总体成见,国际标准重构与我国产业创新趋势共振是推动本轮市集上行、中国财富重估的核心驱能源,这两大要求未发机动摇,当下市集较以往愈加具备遥远、稳进要求。在现时投资者风险偏好抬升、对后市预期多量较积极的环境下,下半年更需宠爱外部环境与全球景气产业尤其AI趋势,市集层面柔软资金流动性环境的影响。现在市集合座估值合理,但濒临局部高估,下半年更需贯注部分边界的行情脆弱性与波动风险。具体来看:

1) 宏不雅环境仍有不细目性,全球AI高景气全面扩散。外部环境上,市集对伊朗局面柔软度下落但油价核心下半年或系统性地防守在较高水平,影响全球总需求及主要国度货币政策。我国经济层面外需强于内需,新兴产业强于传统边界;一线城市房价有企稳特征但宇宙范围仍待改善;国内PPI同比转正部分来自输入性通胀影响,物价和善改善的络续性仍待不雅察。全球AI立异波澜现在处于景气进一步扩散阶段而非全面泡沫化,AI期骗或尚在发展的低级阶段。

2) A股合座盈利改善,结构分化,柔软景气行业及供需向好边界。本年我国供需款式改善行业加多,访佛AI和新能源高景气,A股2026年企业盈利连续改善。局部压力包括高油价推动PPI同比转正,但也带来部分边界的成本上升和需求毁伤;东谈主民币增值影响出海板块汇兑损益但程度有限。咱们预计2026年全A/非金融盈利增长可能在6%/10%支配,节律上或呈现为上半年增速高于下半年。

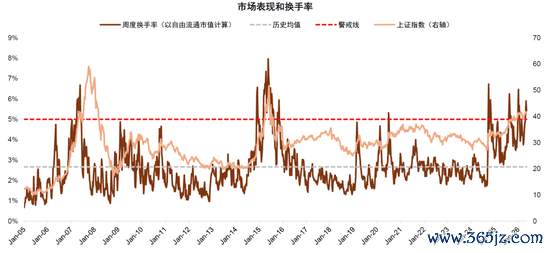

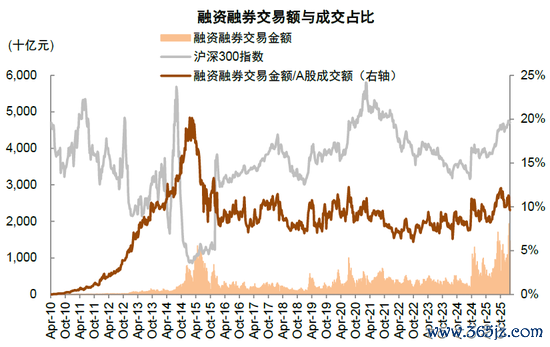

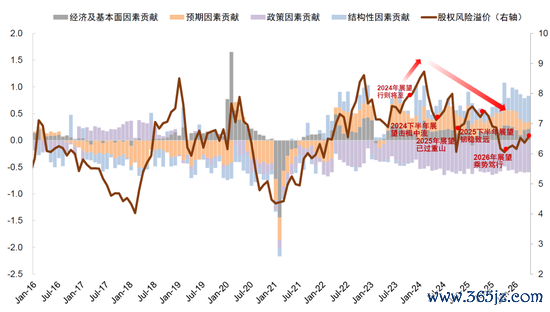

3) A股合座估值合理,局部高估值板块需贯注其行情脆弱性及波动风险进步。现时沪深300股权风险溢价为5.1%,略低于历史均值,在“财富荒”环境下股息率比拟债市仍有上风。但阅历近两年飞腾后局部层面估值偏高,市盈率低于30倍的公司占比约20%,处于近10年较低水平。资金层面,我国住户资金成就需求被赢利效应激活,咱们测算的资金成本弧线响应不同期限投资者赢利效应仍强,但需要柔软市集换手率经常羁系阶段性过热的警示阈值,仍可手眼下半年阶段择时的参考方针。

成就策略:慎“估”择“优”

成就上,主办功绩准绳。A股中不雅层面高景气契机仍然较为丰富,咱们建议柔软三条干线:1)AI产业链已需“精挑细选”:AI产业链在买卖化赢得垂死羁系后,板块空间已跟着基本面预期上修,伙同估值、供需关系焦灼程度,首选光通讯、电子元件等国外供应链的基础措施门径,部分边界如算力前期估值抬升速率高于基本面,需更贯注功绩预期匹配。2)能源瓶颈与转型:AI基建和部分主要国度再工业化强项化全球缺电趋势,高油价也在催化能源转型。新能源受益边界主若是储能电板、电网斥地,以及上游的能源金属和电板材料。传统能源连接边界,柔软煤化工和电解铝等。3)周期回转:伙同产能周期位置和需求回升,建议柔软供需问题邻近改善拐点,如工程机械、细分化工品、光学光电子、部分创新药等。此外,现时泛铺张边界可能处于偏底部位置,静待内需改善信号;高股息或仍为阶段性、结构性特征。

风险辅导:国外地缘风险,基本面改善和产业趋势功绩达成低于预期,局部高估值等。

Text

正文

宏不雅与政策:供给驱动通胀回暖,内需待振政策蓄力

增长环境:物价有所改善,表里需温差仍存

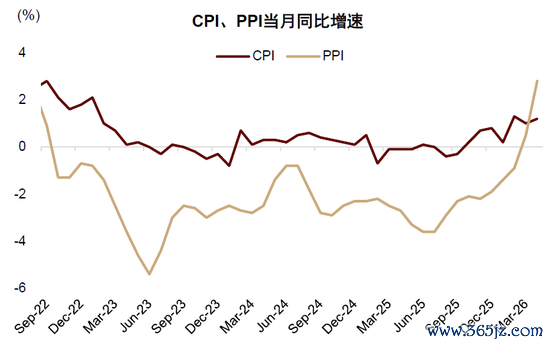

国内通胀已现改善,主要由供给端驱动。2026年3月PPI同比增速时隔41个月后转正,截止4月CPI同比连气儿7个月为正。分析近期通胀改善的身分,主要在供给侧。地缘局面变化带来的输入性加价,包括金价、油价飞腾偏执传导到卑劣的价钱飞腾;同期,跟着供给侧“反内卷”政策以及产能出清进一步推动,部分行业价钱回稳。

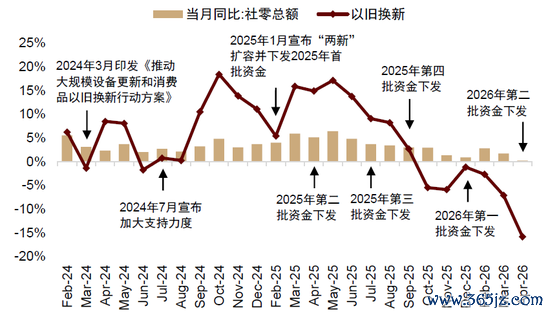

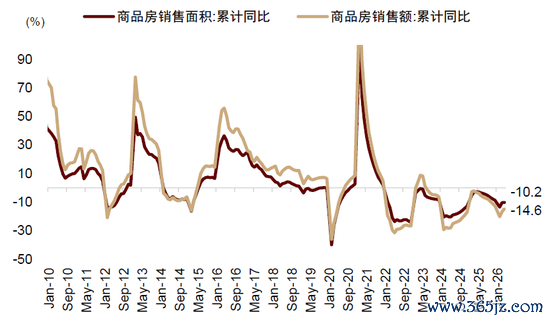

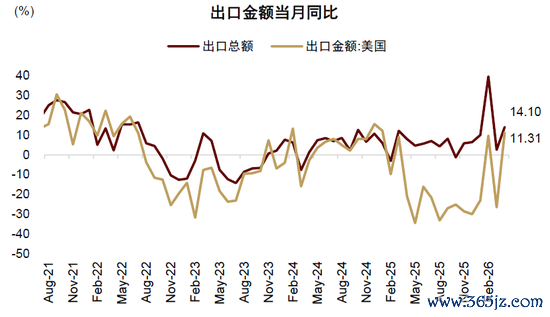

内需仍待政策支柱,外需有望保持韧性。铺张在现时政策补贴下进一步改善的弹性有限,4月社零总数同比增速降至0.2%,处于比年偏低水平,尤其是汽车、产品、家电等耐用品类增速回落较多。同期,个别一线城市地产预期有所回稳但宇宙范围内的量价仍络续承压。外需方面,在贸易政策变化环境下,我国凭借产业链上风,出口保持相对正经。2025年我国贸易顺差约1.2万亿好意思元,创历史新高,2026年1-4月出口同比增长14.5%。咱们合计,2026年下半年出口有望连续保持韧性,内需则仍待政策进一步支柱,增强通胀回暖的络续性。

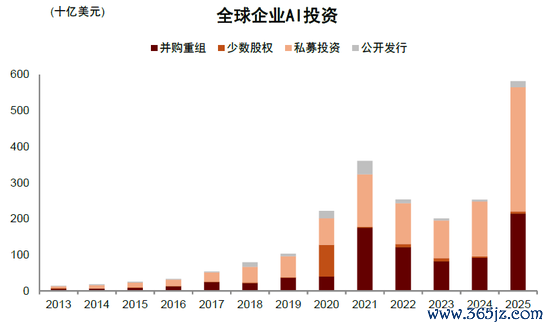

科技产业趋势进一步明确,络续为经济增长孝顺能源。当下AI产业趋势明确,产品络续快速迭代,其多边界期骗所体现出的策略价值进一步进步。本年以来,AI Agent的粗野期骗展现了AI产业链买互市业闭环、骨子性达成功绩的可能性。此外,在外部环境变化的要求下,买卖航天等新兴边界、将来产业的价值也进一步突显。

政策与篡改:宏不雅政策蓄力,中遥远篡改开局

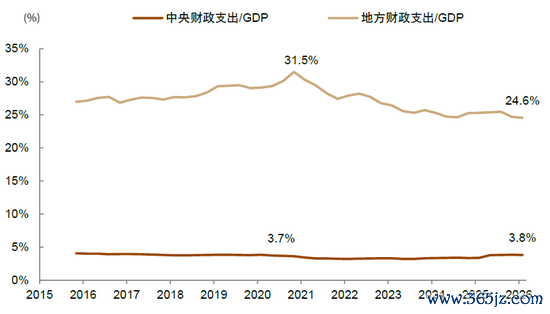

财政和货币政策仍有发力空间。财政政策方面,左证政府使命呈报,本年财政赤字率拟按4%安排[1],与旧年持平,截止4月一般环球预算开支占年度预算的31.6%,程度与畴昔几年相通。货币政策方面,央行1月下调结构性货币政策用具利率25bp[2],但LPR截止本年5月已保持12个月不变。咱们合计,下半年财政和货币政策均有进一步发力空间。

“十五五”撮要全文发布后,柔软中遥远篡改标的。“十五五”联想撮要已于3月发布,与“十四五”比拟,首要策略任务中,当代化产业体系、数字中国、对外绽开、东谈主口发展、改善民生等位置提前。“十五五”开局阶段,下半年络续柔软各边界部署和首要工程技俩落地。

外部环境:中好意思关系步入新时间,好意思联储降息预期退换

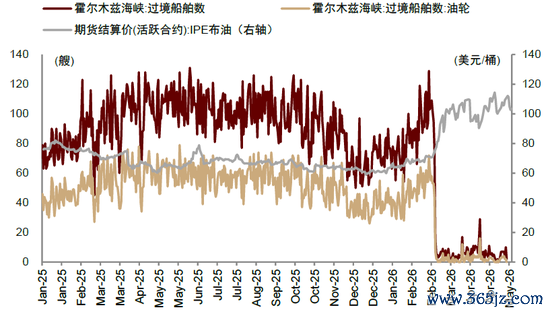

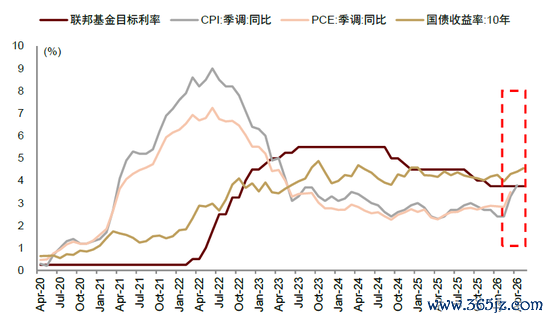

油价短期下行空间或有限,好意思联储降息预期退换。好意思伊停战及霍尔木兹海峡的通航是全球石油供给的要津变量,现在虽呈现出一定松弛迹象,但最终左券的达成仍存在不细目性,咱们合计全球石油市集或濒临低库存款式,油价下半年核心下行空间有限。能源价钱对好意思国通胀的传导已安靖败露,沃什新上任也或需建立抵拒通胀公信力,市集正在从头订价好意思联储降息旅途,全球流动性预期或濒临退换。

中好意思关系新定位。中好意思元首5月北京会晤本心将构建“中好意思建设性策略雄厚关系”手脚中好意思关系新定位,经贸团队达成了总体均衡积极的后果[3],咱们合计中好意思经贸关系松弛或有助于改善预期、缩短下半年及更长时间的外需不细目性。

图表1:近期国内通胀败露改善

府上开始:Wind,中金公司盘问部

图表2:铺张现时改善弹性有限仍需政策支柱

府上开始:Wind,中金公司盘问部

图表3:地产仍待企稳

府上开始:Wind,中金公司盘问部

图表4:出口防守韧性

府上开始:Wind,中金公司盘问部

图表5:全球AI产业延续景气

府上开始:Stanford Artificial Intelligence Index Report 2026,Quid,中金公司盘问部

图表6:我国财政仍有发力空间

府上开始:Wind,中金公司盘问部

图表7:国际油价或暂难下高位

府上开始:Wind,中金公司盘问部

图表8:通胀压力或影响好意思联储降息预期

府上开始:Wind,中金公司盘问部

盈利:2026年有望延续功绩正增长,结构亮点丰富

2026年一季度A股盈利增速延续训诫,结构亮点凸起。伙同上市公司财务报表空洞分析,中国开云体育一站式服务入口咱们合计上市公司的基本面从4Q24已投入改善通谈,将来新兴行业在AI科技立异、能源转型和中国企业出海等结构性趋势驱动下,渐渐投入景气加速阶段,传统行业在去产能推动下基本面处于改善通谈,2026年企业盈利有望连续训诫,但需柔软新老经济训诫节律和弹性分化。2025年财富减值对全年盈利增速影响较大,本年若探究一定例模的减值影响,咱们从上至下预计2026年A股/非金融盈利同比可能在6%/10%隔壁,非金融边界较2025年进一步改善。

趋势分析:2026年预计A股合座盈利增长6%支配

咱们预计2026年A股上市公司非金融收入和净利润增长分辩为6.5%/9.9%支配。2026年咱们预计跟着物价水平的训诫,非金融营业收入有望改善,稳增长政策连续推动以及部分产业供需失衡问题进一步改善对利润率有一定守旧,但需柔软油价高位运行对利润率影响。在此基础上,咱们从上至下测算全年A股非金融收入6.5%支配,利润率比拟2025年基本持平,预计全年非金融净利润增长在9.9%支配。

2026年银行净息差压力进一步温和,信贷投放增速可能有所放缓,手续费收入增速受益于比年来的降费让利以及高基数压力消化有望企稳回升,中金银行组在2026年年度瞻望《稳中求进》中预计2026年上市银行营业收入及利润同比保持雄厚。保障和券商板块有望连续受益于成本市集活跃,但较高基数影响下2026年同比增速或有所回落。空洞估算金融板块盈利同比增长可能在3.2%支配,2026年全A盈利同比增长可能在6%支配。

结构分析:柔软科技创新、产能周期、出口出海以及PPI上行对应的投资机遇

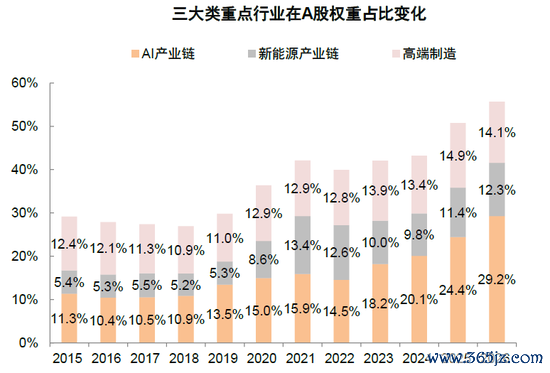

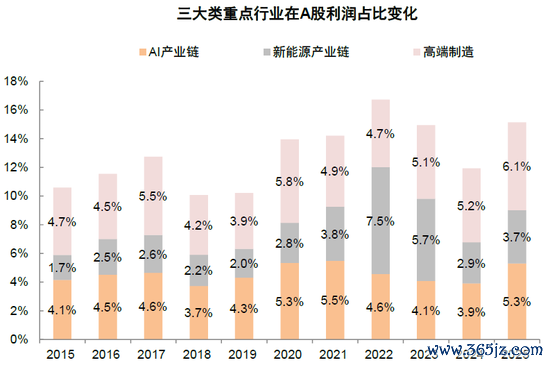

1)科技创新边界高景气年内细目性仍强。咱们合计,以AI为代表的新一代产业下半年功绩高增长有望对冲宏不雅环境影响:十五五联想下,我国进一步聚焦建设当代产业体系、发展新质坐褥力、科技自立自立,新式举国体制加力赋能科技创新;与此同期现时国外龙头功绩增长超预期达成,全球AI产业链买卖模式闭环和盈利闭环预期络续进步。将来AI全产业链成本开支增速络续性需柔软买卖模式在铺张端(C端)对企业盈利与现款流能否有超预期的羁系。咱们合计,新能源储能、高端制造、部分创新药等边界亦有望孝顺增长亮点。同期咱们贯注到,本年以来A股科技等成长型行业权重占比达55%,较盈利占比15%的差距进一步进步,咱们辅导创新成长边界对指数合座显露的边缘影响仍在进步。

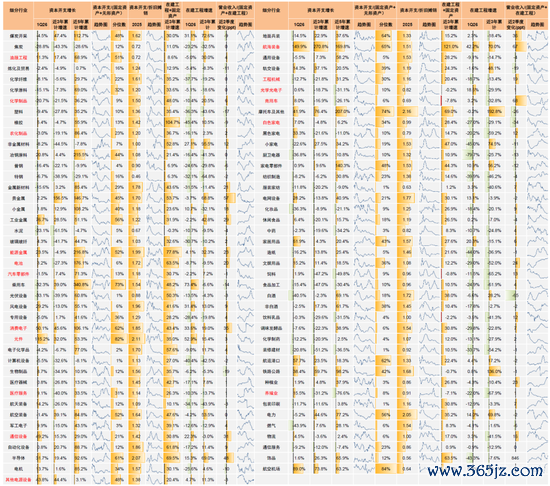

2)产能周期视角下拐点和弹性契机加多。A股上市公司阅历三年去产能周期后,供给失衡问题运转改善,现时成本开支/折旧摊销达到1.5以下的行业占比已高达58%,在建工程同比负增长的行业占比进一步进步至70.1%,意味着将来接近产能周期改善的行业络续加多。与此同期,新兴产业手脚现时宏不雅经济和市集功绩景气度的垂死孝顺开始,成本开支同比增速昭着增长,其中AI产业链的成本开支增长最为苍劲。咱们合计从产能周期视角,主要建议柔软的契机包括以下几类:1)产能周期如故处在右侧且景气度较高的边界,需要伙同将来需求侧的细目性和估值,建议柔软通讯斥地、电板、能源金属、其他电源斥地、元件、铺张电子、医疗就业、帆海装备、汽车零部件和商用车等;2)产能周期处于偏左侧,具备一定性价比的行业,可柔软工程机械、油服工程、农化成品、化学成品、光学光电子、白色家电和孳生业。此外,处于景气膨大气象的AI产业链和电网斥地,也值得柔软。

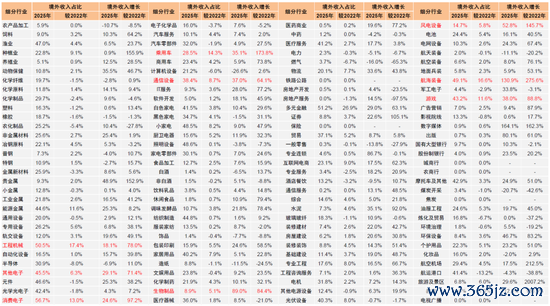

3)多身分有望助力出口边界保持较强韧性。本年前4月我国出口络续超预期,在我国制造业相较全球产业链大长全、产品性量与性价比最初等遥远上风延续的基础上,主要受益于全球AI产业高成本开支自我国入口以及中东地缘扰动下我国传统产业出口替代与新能源产业出口渗入提速,访佛近期中好意思元首会晤后经贸关系松弛,外需不细目性缩短,咱们预计后续出口边界中电子类、机械斥地类、部分铺张品类、部分农产品类等多品类有望络续显露积极或边缘改善。另外,2025年4月于今东谈主民币络续增值,同期全行业汇兑损益进步,但对合座利润影响相对有限。空洞各行业2025年境外收入占总营业收入比例、境外收入增速情况以及较2022年进步情况,咱们筛选出帆海装备、乘用车、风电斥地、铺张电子、生物成品、通讯斥地、工程机械等板块,有望络续依托我国全产业链竞争上风,麇集受益出口边界景气显露。

4)柔软PPI上行带来的投资契机。近期国内物价水平回升,PPI同比快速训诫,输入型加价为主要驱上路分之一。探究到现时中东地缘局面仍有不细目性,且即使航运复原后复能复产周期也将支柱油价核心防守高位,PPI同比或将投入上行周期。历史教养来看,PPI上行周期内上市公司盈利增速结构分化,PPI上行成功带动部分上游资源品量价膨大,推动上游企业盈利和ROE阶段性走阔。截止1Q26,能源原材料盈利ttm占比进步至34.8%,斗鱼体育(DouYuSports)为比年来高位水平,全年来看预计上游盈利显露仍有守旧。比拟之下,PPI上行向中卑劣传导存在一定时滞,且存在一定成本端压制,对应行业盈利及ROE改善弹性偏弱。市集显露层面,周期作风为PPI上行周期麇集干线,行情向中卑劣的扩散依赖于需求侧提振以及行业顺价能力。

图表9:咱们测算2026年全A/非金融盈利增速分辩为6%/10%

府上开始:Wind,中金公司盘问部

图表10:三大类重心行业在A股权重占比变化

注:数据截止2026年5月29日

府上开始:Wind,中金公司盘问部

图表11:三大类重心行业在A股利润占比变化

米兰体育(MilanSports)官网

府上开始:Wind,中金公司盘问部

图表12:各细分边界的供给侧膨大与出清的情况

府上开始:Wind,中金公司盘问部

图表13:A股二级行业境外收入占总营业收入比例以及同比增长情况

府上开始:Wind,中金公司盘问部

流动性与估值:合座估值合理但警惕局部高估

流动性:国内宏不雅流动性防守宽松,股市资金面活跃

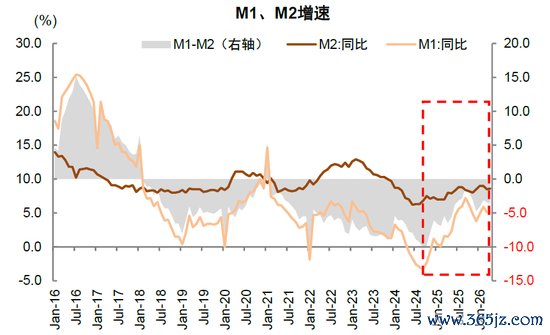

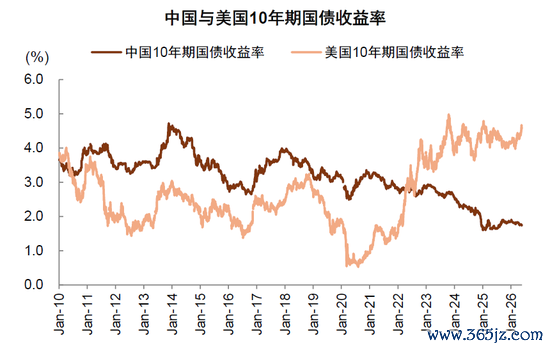

宏不雅流动性:国内或连续防守宽松,但已需柔软边缘变化。国内方面,2026年头以来,国内货币政策延续宽松基调,流动性合座保持妥当充裕款式。总量层面,年头以来M2保持雄厚合理增长,M1与M2增速“剪刀差”络续收窄,这一变化响应出银行体系进款正络续向活期化标的移动。价钱层面,投入4月后,银行间资金利率进一步下行,隔夜回购利率(DR001)一度靠近1.2%低位,10年期国债收益率亦回落至1.7%隔壁。政策上,2026年4月底召开的中央政事局会议[4],以及央行发布的一季度货币政策奉行呈报[5],均强调要“精确有用实施抑遏宽松的货币政策”,但需要宠爱具体表述上的边缘变化。瞻望后市,探究到内需训诫尚需巩固,且国外地缘不细目性犹存,咱们合计国内货币政策与流动性宽松的基调有望延续,宏不雅流动性在量价层面有望连续为股市活跃带来守旧。国外方面,3月以来,地缘局面扰动推动国际油价核心上行,4月好意思国多项通胀数据超预期反弹,访佛主张“缩表”的新一任好意思联储主席沃什上任,市集对好意思联储货币政策边缘收紧的担忧有所升温,5月10年期好意思债利率一度羁系4.6%关隘。瞻望下半年,基准情形下,若地缘冲凸起现松弛,油价核心和通胀下半年略有回落但防守高位,好意思国降息周期标的不改但节律可能放缓。

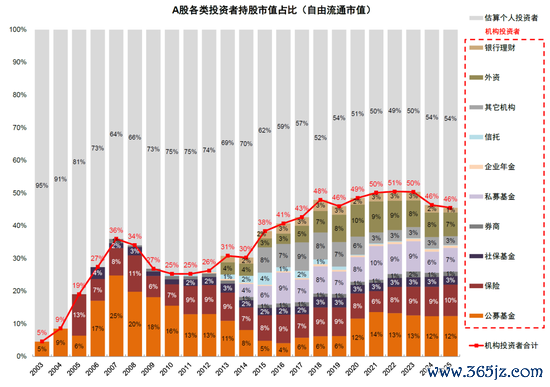

股市资金面:交投有望延续活跃,住户进款搬家进行时。低利率带来的“财富荒”与住户超储络续推动进款搬家,多维度方针炫夸现时住户入市仍有空间。国际货币标准重构推动全球资金再布局,国外资金对A股的柔软与成就有望连续改善。

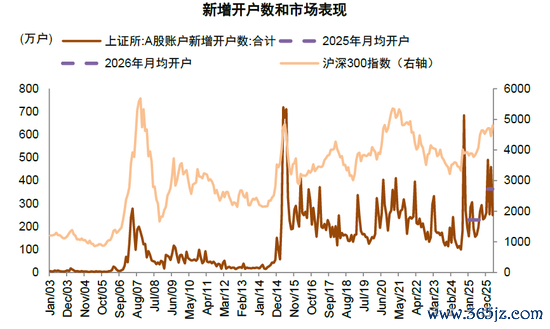

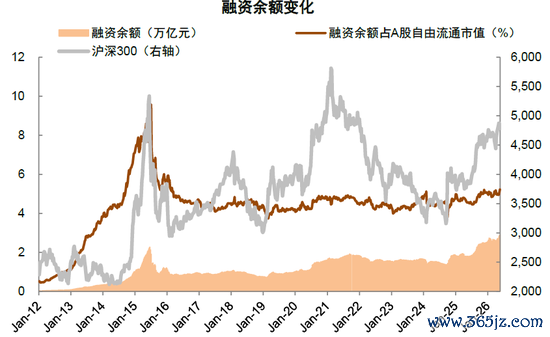

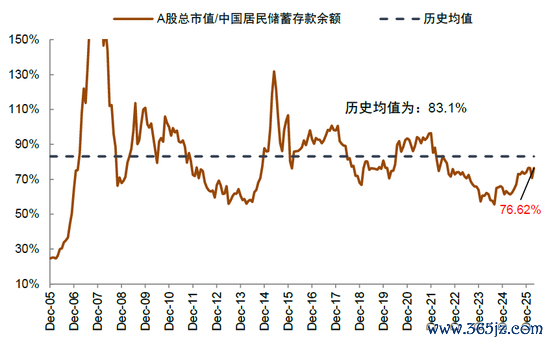

► 个东谈主投资者:仍有入市后劲,但需警惕来去活跃进步对市集波动率的影响。“财富荒”环境延续,访佛A股赢利效应败露,2025年以来个东谈主投资者防守较高的入市积极性。从开户数据来看,2026年1-4月A股月均开户数达363 万,较2025年全年月均229万的水平有进一步进步。两融资金方面,两融余额连气儿羁系历史新高,截止5月21日两融余额2.9万亿元,全年于今净流入近 3555亿元,但从成交上看,2026 年以来两融来去额占A股总成交额的占比为9.8%,仍昭着低于2015年20%支配的峰值水平。此外,若以A股总市值/住户储蓄进款这一方针预计住户合座入市程度,截止4月30日,这一方针回升至76.6%,距离83.1%的历史均值仍有一定距离,可能意味着住户进款向权柄市集的成就进步仍有空间。

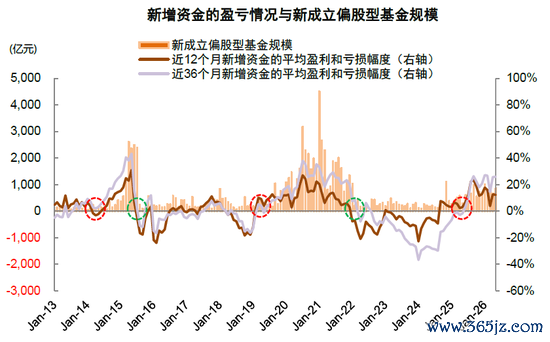

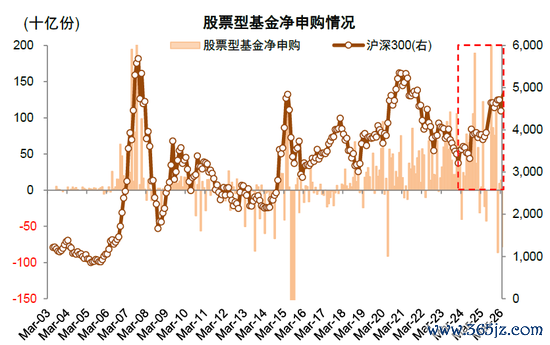

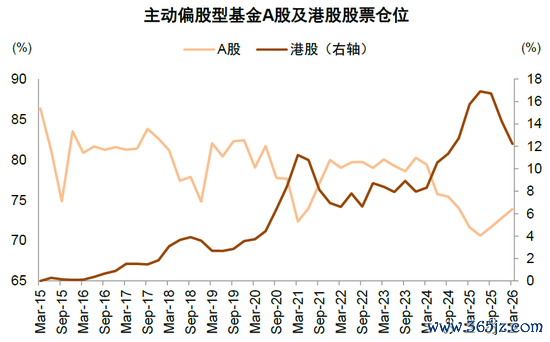

► 公募基金:主动偏股型基金A股仓位仍有回升起间。年头于今,偏股夹杂型基金指数赢得13%的收益率,景气陈迹加多为主要守旧。伴跟着基金显露好转,基金新发与申赎同步迎来变化。新发维度,截止2026年5月底,新发偏股型基金3810亿份,较旧年同期的2025亿份有所进步;申赎维度,咱们通过基金份额和区间净值数据估算,一季度主动偏股型基金净赎回范围较上季度下落,至545亿元。仓位方面,截止1Q26,主动偏股型基金A股仓位由4Q25的 72.3%连续上升至 73.9%,但仍处于近10年较低水平,将来仍有回升起间。

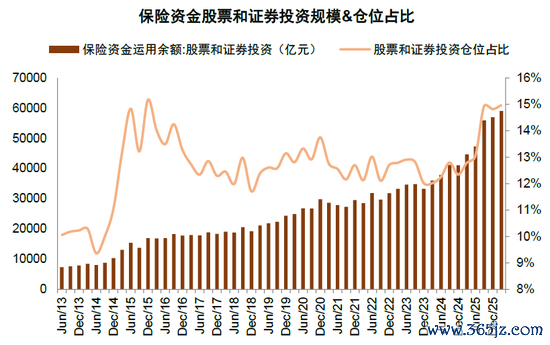

► 保障资金:保费增长为险资络续入市提供有劲守旧。《对于推动中遥远资金入市使命的实施决策》[6]明细目调“力求大型国有保障公司从2025年起每年新增保费的30%用于投资A股”布景下,保障资金入市经由加速。截止1Q26,保障持有股票及证券投资范围增长至5.9万亿元,创下2013年数据公布以来新高,仓位进一步上升至15.0%。左证保障行业协会数据[7],2026年一季度保障业实现保费收入2.31万亿元,同比增长6.2%。保费的雄厚增长,有望为险资入市提供有劲守旧,在为A股提供遥远增量资金的同期,将来也不错更好地显露保障资金手脚长线资金的上风,在股市中显露“雄厚器”“压舱石”的作用。

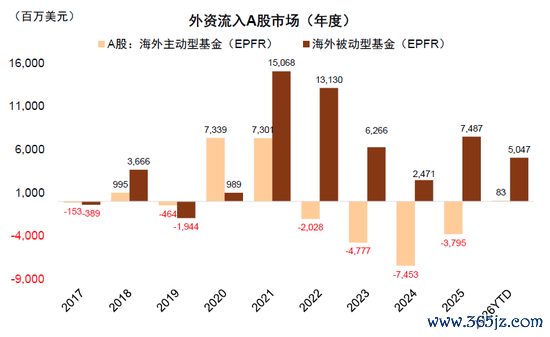

► 外资动向:流入边缘改善,低配布景下仍有增配空间。中金盘问部缪延亮博士在2025年6月发布的《货币标准重构下的财富变局》呈报中指出,现时国际货币标准正在加速重构,并从碎屑化与多元化两个维度,推动全球资金再布局,其中碎屑化有望加速中国国外资金的原土回流,多元化推动部分国外资金回流中国财富。左证EPFR数据,截止2026年4月底,外资累计流入A股市集5130亿元,其中国外主动型基金末端了连气儿4年的净流出态势,转为净流入。

图表14:2026年头以来,M2保持合理增长,M1与M2增速“剪刀差”络续收窄

府上开始:Wind,中金公司盘问部

图表15:中国10年期国债收益率回落至低位,好意思国10年期国债收益率络续走高

府上开始:Wind,中金公司盘问部

图表16:年头于今换手率两次羁系5%

注:数据截止2026年5月22日府上开始:Wind,向阳永续,中金公司盘问部

图表17:伴跟着个东谈主投资者络续入市,个东谈主投资者持有A股解放通达市值的比例有所进步

注:数据截止2025年12月31日

府上开始:上市公司数据,上交所,基金业协会,社保基金理事会,证券业协会,东谈主社部,中国东谈主民银行,证监会,Wind,中金公司盘问部

图表18:2026年头以来A股月均新增开户数目较2025年进一步进步

府上开始:Wind,中金公司盘问部

图表19:现时两融余额占A股解放通达市值的比例仅略高于历史均值水平

府上开始:Wind,中金公司盘问部

图表20:现时两融来去额占A股总成交额的比例仍昭着低于2015年的峰值水平

府上开始:Wind,中金公司盘问部

图表21:A股总市值/住户储蓄进款方针距离历史均值仍有一定距离

府上开始:Wind,中金公司盘问部

图表22:2026年头以来新成立偏股型基金范围较旧年同期有所进步

府上开始:Wind,中金公司盘问部

图表23:2026一季度主动偏股型基金净赎回范围较上季度下落

府上开始:Wind,中金公司盘问部

图表24:主动偏股型基金A股仓位仍处于近 10 年较低水平

府上开始:Wind,中金公司盘问部

图表25:截止1Q26,保障持有股票及证券投资基金范围达5.9万亿元,创2013年以来新高

府上开始:Wind,中金公司盘问部

图表26:2026年头以来国外主动型基金末端了连气儿4年的流出态势,转为净流入A股

府上开始:EPFR,中金公司盘问部

估值:A股合座估值处于合理区间,但需警惕局部高估

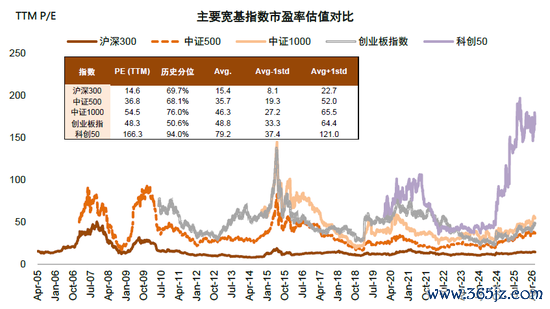

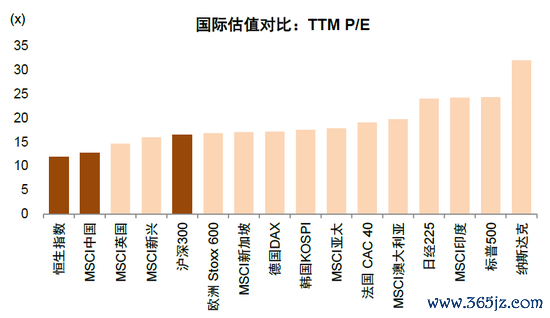

截止5月29日,沪深300指数市盈率(TTM)14.6x,仍略低于2005年以来的历史均值15.4x,股权风险溢价仍在历史均值隔壁。偏成长的创业板指市盈率(TTM)48.3x,中证500和中证1000的市盈率分位数分辩为68.1%和76%。分行业来看,电子、估量机、国防军工和通讯等行业估值处于历史高位,金融和周期行业估值仍在相对低位。

1)全球比较下A股现时合座估值处于中等偏低水平。截止5月29日,好意思国标普500 /日经225 /法国CAC40 /德国DAX的市盈率分辩为24.3x/24.0x/19.1x/17.1x,均高于沪深300指数。

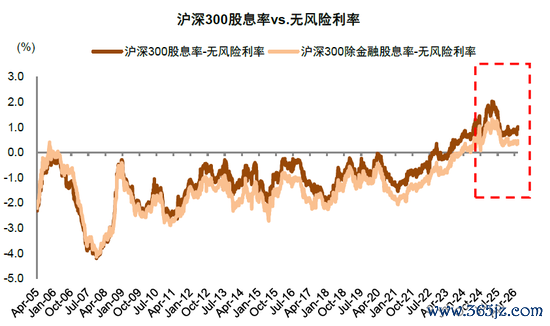

2)股债相对眩惑力仍存。现时沪深300股息率约为2.7%,相较十年国债收益率仍跳动超100bp,具备较好的相对眩惑力。

3)小盘相对大盘的估值溢价接近历史高位。中证1000相对沪深300的PE溢价倍数由年头的3.3倍升至约3.9倍,接近历史极值区域。

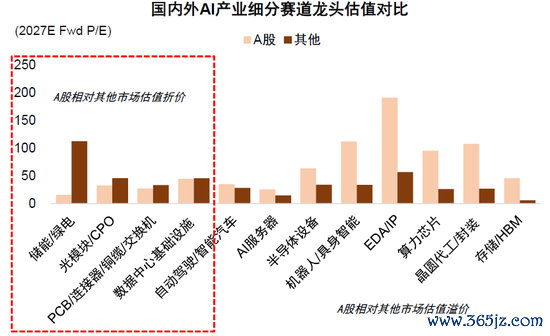

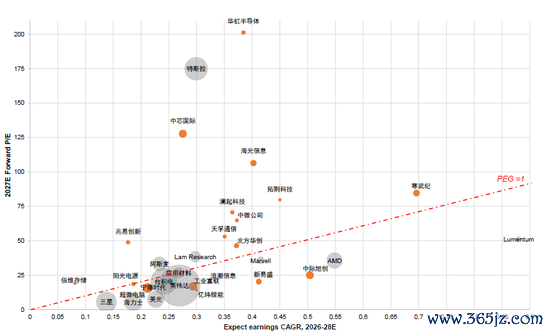

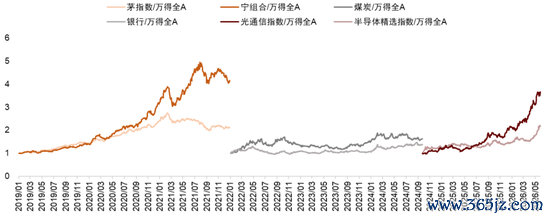

4)成长板块里面分化。与国外可比行业龙头比拟,A股存储、算力芯片、机器东谈主、半导体斥地等标的的估值溢价较高,部分赛谈的历史估值分位也已处于偏高水平。比拟之下,光通讯、储能等板块由于盈利达成较快、全球竞争力较强,估值压力相对可控,现在相较国外仍有一定折价。

图表27:主要宽基指数市盈率对比

注:数据截止2026年5月29日

府上开始:Wind,中金公司盘问部

图表28:小盘/大盘相对PE

注:数据截止2026年5月29日府上开始:Wind,中金公司盘问部

图表29:主要指数估值处于全球中等偏低位置

注:数据截止2026年5月29日

府上开始:向阳永续,中金公司盘问部

图表30:权柄财富仍具备相对眩惑力

注:数据截止2026年5月29日府上开始:向阳永续,中金公司盘问部

图表31:储能、光模块等板块相对国外龙头仍有折价

注:上图数据截止2026年5月27日;下图数据截止2026年5月25日府上开始:FactSet,中金公司盘问部

图表32:沪深300股权风险溢价拆分

府上开始:Wind,中金公司盘问部

行业成就:慎“估”择“优”

在2026年度瞻望呈报《乘势笃行》中,咱们建议“谋新”延续、“温差”拘谨的成就想路。年头于今A股总体稳中有升,时间国外地缘冲突虽一度带来短期扰动,但景气产业尤其科技板块引颈市集走强,全A指数在近期创下历史新高。结构方面,AI代表的成长作风领涨,部分周期行业也有较好显露。上半年A股市集总体显露及作风大约允洽咱们前期的瞻望判断。

下半年贯注主办功绩准绳,慎“估”择“优”。遥远维度,AI连接本事与期骗正处于落地普及阶段,将络续向各行业渗入。中期维度,上市公司成本开支增速与库存周期正连接,跟着房地产链景气下行与经济结构转型,拉动这一周期的能源如故切换为AI连接制造业投资膨大与我国出口韧性。本年一季度上市公司合座净利润增速企稳回升,但结构分化昭着,大量商品加价、全球AI成本开支膨大、出口与出海、供需款式改善板块是相对景气的边界。值得柔软的是,非金融企业成本开支增速自2Q24转负,阅历连气儿6个季度负增长后,2025Q4及2026Q1连气儿为正。成本开销主要通过产量膨大驱动利润进步与ROE改善,扩产节律决定利润开释的络续性与弹性,各行业之间存在显耀相反。

柔软几条成就干线:

1)AI产业链已需“精挑细选”:AI产业链在买卖化赢得垂死羁系后,板块空间已跟着基本面预期上修,伙同估值、供需关系焦灼程度,首选光通讯、电子元件等国外供应链的基础措施门径,部分边界如算力前期估值抬升速率高于基本面,需更贯注功绩预期匹配。

2)能源瓶颈与转型:AI基建和部分主要国度再工业化强项化全球缺电趋势,高油价也在催化能源转型。新能源受益边界主若是储能电板、电网斥地,以及上游的能源金属和电板材料。传统能源连接边界,柔软煤化工、电解铝等。

3)周期回转:伙同产能周期位置和需求回升,建议柔软供需问题邻近改善拐点的细分标的,柔软工程机械、细分化工品、光学光电子、部分创新药等。

此外,现时泛铺张边界可能处于偏底部位置,静待内需改善信号;高股息或仍为阶段性、结构性特征。

主题方面,咱们建议柔软:1)AI算力与期骗;2)产业链安全;3)能源与资源安全;4)周期回转与供需均衡。

图表33:2026年A股市集连续演绎结构性行情

注:数据截止2026年5月29日府上开始:Wind,中金公司盘问部

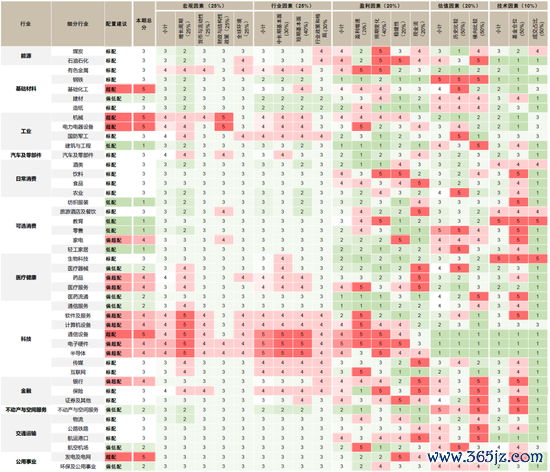

图表34:中金A股行业成就不雅点及细分小项

新浪声明:此音信系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之目标,并不料味着赞同其不雅点或阐明其描写。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 斗鱼体育app官网最新版